Pieniądze można przekazywać bezpośrednio na konto:

Fundacja SANFILIPPO

nr KRS 0000620177,

Regon 364538393, NIP:6482778065

ul. Grzegorza Fitelberga 34

41-807 Zabrze

konto złotówkowe PEKAO SA:

96 1240 4849 1111 0010 6820 4225

konta walutowe PEKAO SA:

SWIFT PKOPPLPWXXX

PL 37 1240 1343 1787 0010 9083 1264 USD,

PL 90 1240 4849 1978 0010 6837 8069 EUR.

Dokonaj darowizny: Przelewając środki na konto fundacji, upewnij się, że masz dokument potwierdzający przelew.

Zbierz Niezbędne Dokumenty: Przygotuj wszystkie dokumenty, takie jak potwierdzenie przelewu.

Dodaj darowiznę do zeznania podatkowego: Wypełniając swoje roczne zeznanie podatkowe (PIT lub CIT), znajdź odpowiednią sekcję dotyczącą darowizn i wpisz tam informacje o swojej darowiznie dla fundacji. To pozwoli Ci odliczyć część darowizny od podatku dochodowego. Zobacz też sekcje poniżej („Jak rozliczyć podatek CIT i PIT”).

Nie zapomnij o dokumentach: Ważne jest, abyś zachował wszystkie potwierdzenia i dokumenty dotyczące darowizny. Mogą być potrzebne, jeśli ktoś zapyta albo organy podatkowe będą chciały to zweryfikować.

Porada eksperta: Jeśli masz pytania albo wątpliwości, zawsze możesz porozmawiać z ekspertem podatkowym, który pomoże Ci zrozumieć, jak najlepiej odliczyć darowiznę od podatku według aktualnych przepisów.

Twoje wsparcie daje nam siłę do kontynuowania ważnej pracy i dalszej walki o życie i zdrowie dzieci dotkniętych neurodegeneracyjna, jak dotychczas nieuleczalną chorobą Sanfilippo. Dziękujemy Ci za to, że jesteś z nami w naszej misji.

Warto podkreślić, iż Fundacja nie pobiera prowizji od wpłat dokonywanych na konta ani opłat za ich prowadzenie.

Jak rozliczyć podatek CIT i PIT

W przypadku firm tzn. płatników podatku CIT:

- mogą odliczyć od dochodu darowizny na rzecz organizacji realizujących cele pożytku publicznego łącznie w wysokości do 10% dochodu;

- zwrot podatku wyniesie 19% kwoty darowanej.

W przypadku osób fizycznych tzn. rozliczających się na zasadach ogólnych wg stawek PIT 18 i 32%:

- mogą odliczyć od dochodu darowizny na rzecz organizacji realizujących cele pożytku publicznego łącznie w wysokości do 6% dochodu;

- zwrot podatku wyniesie 32% lub 18% kwoty darowanej w zależności od progu podatkowego.

Przykład dla osób fizyczne tzn. rozliczających się na zasadach ogólnych wg stawek PIT:

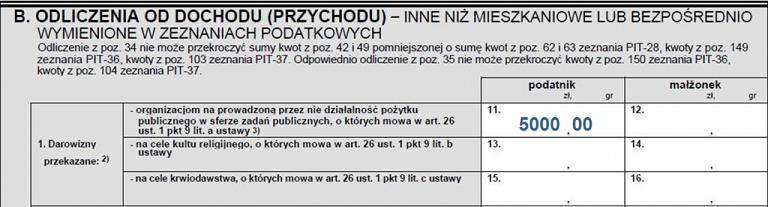

Pan Jan uzyskał w roku podatkowym 2016 dochód w wysokości 95.000,00 zł. Obowiązuje go stawka podatkowa 32%. Dochód powyżej 85.528,00 zł. Limit 6% wynosi 5.700,00 zł. Darował na rzecz Fundacji SANFILIPPO 5.000,00 zł. Zakładając, że jest to jedyna jego darowizna może odpisać od dochodu całość darowizny. Darowizna spowoduje zmniejszenie należnego podatku o 1.600,00 zł. Zakładamy, że pan Jan składa zeznanie PIT-37 za rok 2016 (w terminie do 30 kwietnia 2017 r.). Obliczając wysokość podatku musi wypełnić załącznik PIT-O Informacja o odliczeniach od dochodu (przychodu) i od podatku wpisując w części B kwotę darowizny (w przykładzie pokazane są tylko kwoty wynikające z darowizny):

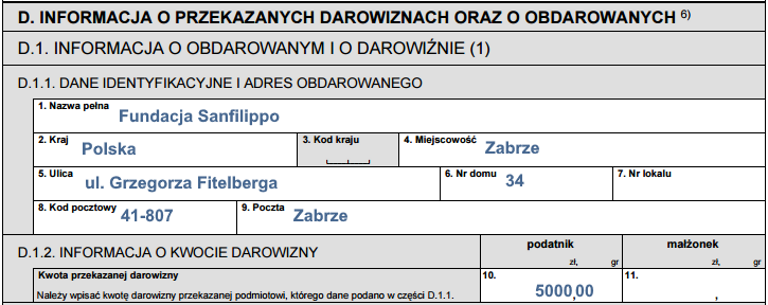

Następnie wpisuje w części D dane dotyczące obdarowanego:

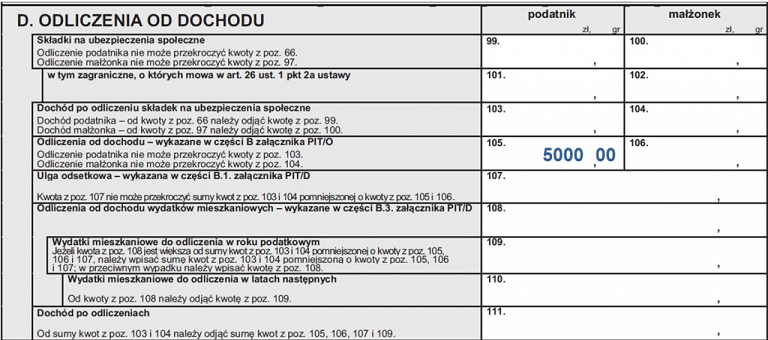

Kwotę darowizny wpisuje do formularza PIT-37:

Comments are closed.